2019年3月,能源巨頭埃克森美孚公司宣布該公司在美國二疊紀地區(Permian Basin)的石油開採成本將降低至每桶約15美元,這一水平僅在中東的大型油田才能看到,這也打破了頁岩油成本一定會高於傳統中東油田的迷思。

隨著2020油價的崩跌,能源巨頭紛紛調降資本支出,短期間內頁岩油田開發進程固然會受到影響而減緩,但長期而言,低油價將促進市場期待已久的產業整合。因此,從產業競爭格局的角度來思考,在投資選擇上,大型能源公司會是較佳的選擇,相關分析如下:

- 資本支出削減幅度較小:根據今年第一季的企業法說,大油企的資本支出削減幅度約20%~30%,但是小的原油生產公司為了生存,削減資本支出的幅度大多高於50%,也就是說,大公司的產能刪減幅度將小於小公司,當原油需求隨著經濟逐步恢復正常時,大公司將更受益於油價與需求的回升。

- 較佳的融資能力:大的油商,通常具有較佳的信用評等,這代表它們可以用比較低廉的成本在資本市場上面籌措長期資金,這代表它們在目前這樣的危急時刻比較不容易像小的油商一般面臨周轉不靈的窘境,較低的資金成本,也代表著現金流對於低油價有較高的耐受力,因此,當危機過後,大型油商可望擁有較佳的融資能力,可以重拾資本支出進行擴張。

- 具規模效應的優勢:能源產業是資本密集產業,從土地的開發、鑽探、原油的運輸,都需要資本投入,石油業者的獲利能力以及投入資本報酬率,往往與業者的規模之間存在高度相關。目前以小而獨立油商為主的美國頁岩油產業,其平均內部報酬率(Internal Rate of Return)僅9%,遠低於全球平均的15%,而大型油商的規模優勢比較有能力進一步降低成本。

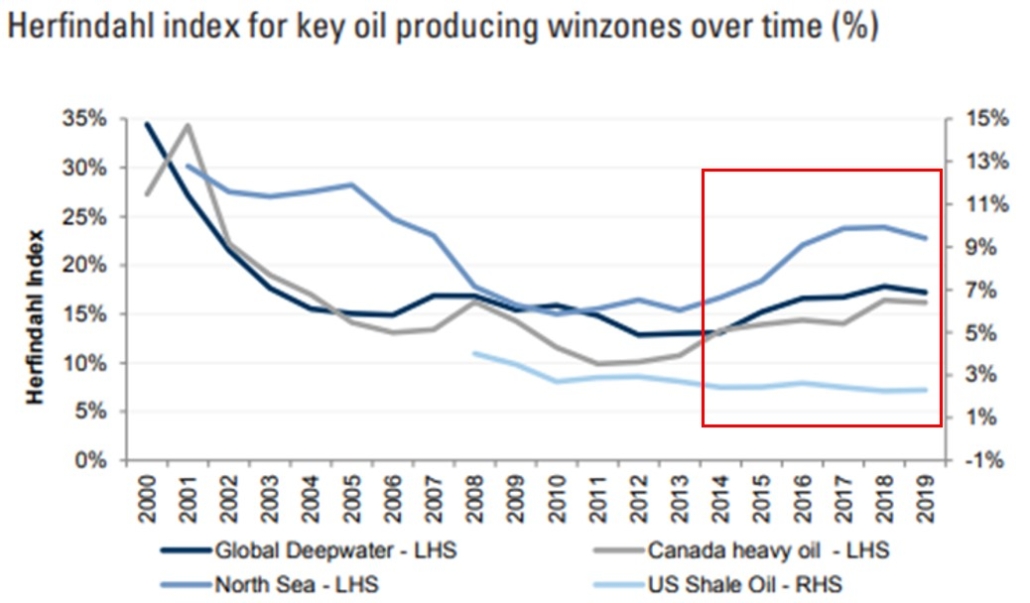

- 優質整併機會: 2014年原油價格由百元高點暴跌後,產業被迫積極整合,2015~2018年產業集中度指數(HHI)提升將近一倍(見下圖紅框)。2020油價跌破20元關卡之後,便陸續傳出小型油商申請破產的消息。對於大型油商而言,這意味著以便宜的價錢收購相關資產,將有利進一步降低大型油商的成本。畢竟,重新開挖倒閉油企的封存油井,其花費的成本,將低於開挖新的油井。

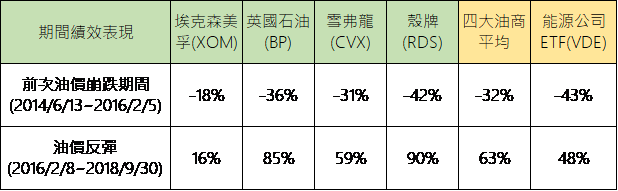

回顧2014年,因為OPEC刻意增產打擊美國頁岩油公司,使得油價由100元崩跌至每桶30元(2014/6/13~2016/2/5),嚴重打擊能源公司的股價。該期間整體能源公司的股價平均下跌約約43%,但同期間四大龍頭能源公司平均股價僅下跌32%。而後當油價開始由低點止跌回穩時(2016/2/8~2018/9/30),整體能源公司的股價平均反彈48%,而四大龍頭能源公司股價反彈達63%,顯見原油崩盤時大能源公司的股價相對抗跌,並且在風暴過後,反而創造比較好的機會讓能源巨頭進一步創造競爭優勢。